Entre 2021 et 2023, le taux de fraude d'identité dans le secteur des fintechs a augmenté de 73 %, cela souligne l'urgence pour les entreprises de ce secteur de s'attaquer au problème.

La fraude à l’identité est sur le point de devenir la principale forme de fraude signalée par les fintechs, les projections indiquent qu'elle pourrait représenter 50 % de tous les cas d'ici 2025. Il est donc primordial d'adopter dès maintenant des stratégies de sécurité robustes.

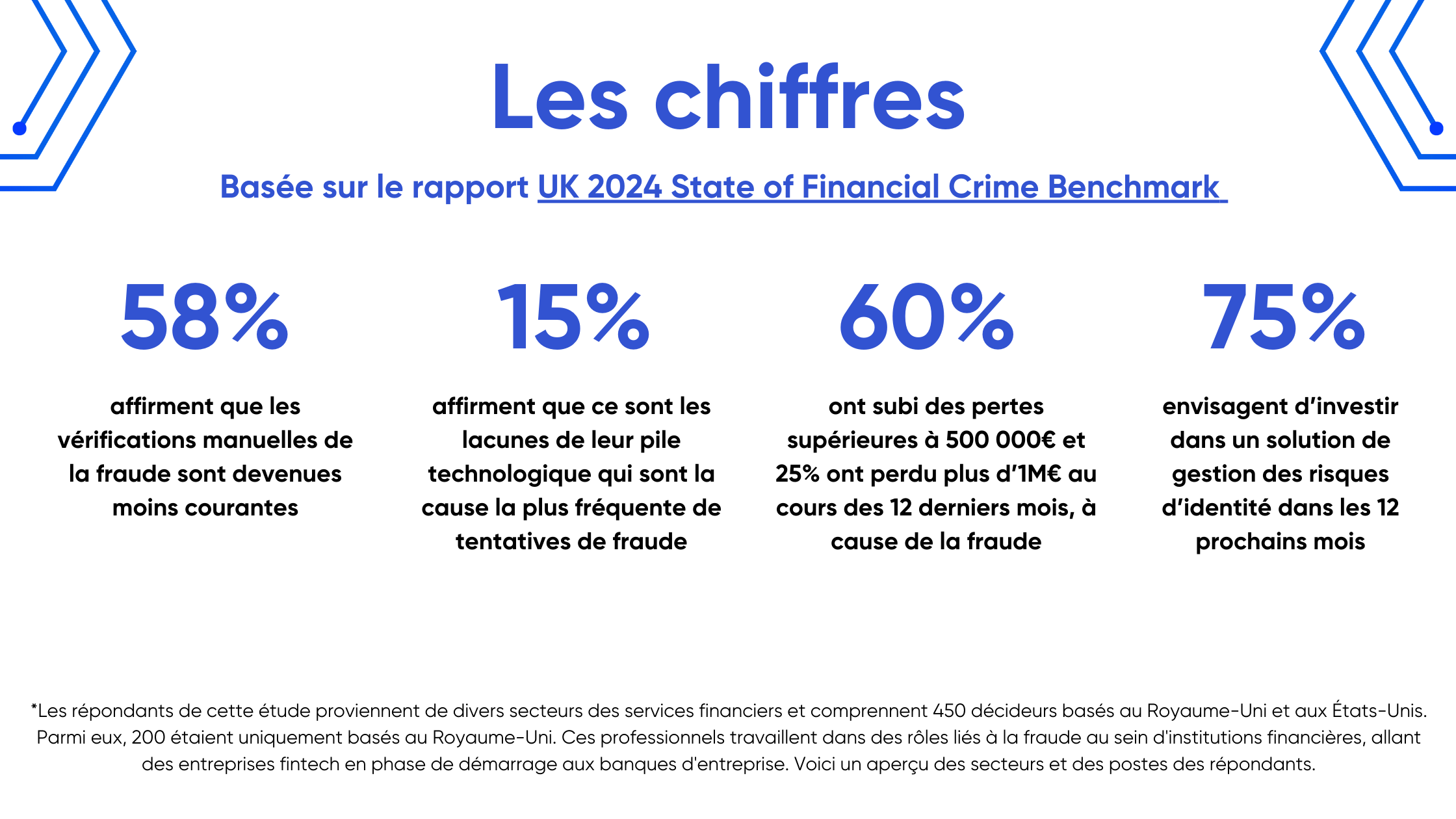

Prenons l'exemple du Royaume-Uni, qui mène fréquemment des études pour examiner l'évolution de la fraude au sein de ses fintechs.

Voici 4 chiffres tirés du rapport UK 2024 State of Financial Crime Benchmark * sur l’impact de la fraude dans les fintechs :

Ces chiffres mettent en évidence l'ampleur de la fraude dans le secteur et l'importance croissante des investissements dans les technologies de prévention de la fraude.

Voici quelques exemples technologies indispensables pour toute fintech souhaitant réduire le risque de fraude à l’identité en 2024 :

1 - Lecture de documents par NFC (Near Field Communication)

C'est un moyen fiable de vérifier l'authenticité des documents biométriques et l'identité des utilisateurs, essentiel dans les processus KYC (Know Your Customer). Cela sert à protéger les informations de la carte en exigeant sa possession physique pour accéder aux données de la puce, lesquelles sont authentifiées par l'État français. Pour falsifier une puce, il serait nécessaire d'obtenir la clé privée des autorités françaises, ce qui est impossible. Chaque pièce d'identité est dotée d'un certificat unique qui retranscrit précisément les détails de son propriétaire.

Comment ça marche ?

- Deux appareils dotés de la technologie NFC établissent rapidement une connexion sécurisée.

- Avant de partager des informations importantes, les appareils s'échangent des clés de sécurité.

- Une fois la sécurité confirmée, les informations nécessaires (comme les détails du paiement ou les informations de contact) sont envoyées du dispositif source au dispositif récepteur.

- Ce transfert d'informations se fait en quelques secondes.

- Après le transfert des données, la connexion NFC se termine. Si les appareils s'éloignent suffisamment l'un de l'autre, ils se déconnectent automatiquement.

2 - Biométrie

La biométrie peut jouer un rôle crucial dans la détection et la prévention des fraudes grâce à sa capacité d'analyse précise qui détecte les anomalies dans tous les documents (images/vidéos) sur lesquels elle a été entraînée. Elle est également efficace pour authentifier le visage d’une personne ainsi que son caractère vivant, une tentative de deepfakes ou des masques en silicone. La biométrie est utilisée par 62% des répondants de l’étude, ce qui indique une confiance élevée dans les biométries pour la gestion des risques d'identité.

Comment ça marche ?

- Lors de la première utilisation, l’utilisateur doit enregistrer ses données biométriques, comme une empreinte digitale, un scan du visage ou de l'iris.

- Ces données sont ensuite stockées de manière sécurisée dans une base de données ou directement sur l’appareil de l’utilisateur.

- Lorsque l’utilisateur veut accéder à un service ou un appareil sécurisé par biométrie, il présente sa caractéristique biométrique. Par exemple, un doigt sur un capteur d'empreinte ou scan du visage.

- Le système utilise un capteur pour capturer en temps réel la caractéristique biométrique. Le système compare la caractéristique biométrique capturée avec celle enregistrée dans la base de données ou sur l'appareil. Il vérifie si les deux "portraits biométriques" correspondent.

- Si les données biométriques capturées correspondent à celles enregistrées, le système confirme l’identité. Si les données ne correspondent pas, l'accès est refusé. Cela peut arriver si la caractéristique biométrique présentée est différente ou si la capture n'est pas claire ou complète.

-

3 - Chiffrement des données collectées

Collecter des informations sensibles nécessite des méthodes de chiffrement pour s'assurer que, même en cas d'accès non autorisé, les données restent inintelligibles.

Comment ça marche ?

- On crée une clé unique qui servira à coder et décoder le message.

- Le message clair est transformé à l'aide de la clé en un message codé, incompréhensible pour ceux qui n'ont pas la clé.

- Le message codé peut être envoyé ou stocké en toute sécurité, même sur des réseaux ou des lieux non sécurisés.

- À l'autre bout, la clé est utilisée pour transformer le message codé en retour en message clair, le rendant à nouveau compréhensible.

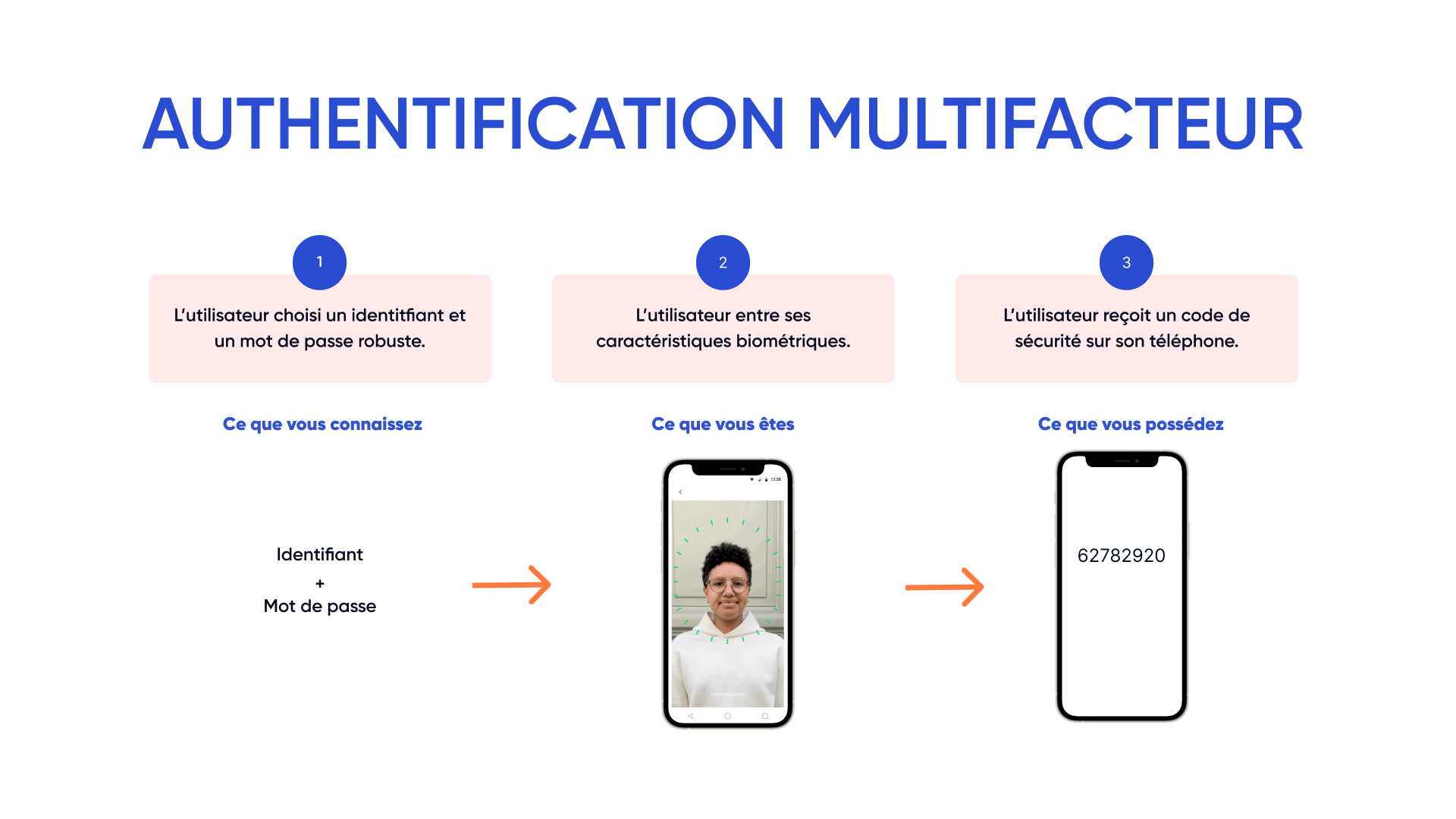

4 - Authentification multifacteur (MFA)

L'Authentification Multifacteur (MFA) est désormais indispensable pour garantir la sécurité des utilisateurs dans le secteur des fintech.

Elle exige plusieurs formes d'identification - souvent quelque chose que l'utilisateur sait (comme un mot de passe), quelque chose qu'il possède (comme un téléphone portable), et parfois même quelque chose qu'il est (comme une empreinte digitale) - avant d'accorder un accès. Cette approche multicouche rend extrêmement difficile pour les cybercriminels de gagner un accès non autorisé, car la compromission d'un seul élément (comme le mot de passe) n'est plus suffisante pour pénétrer les défenses.

Mais elle n’est pas pour autant infaillible et continue d’être améliorée sans cesse c’est pour cela qu’elle doit s'implanter en complément des autres technologies citées avant.

Comment ça marche ?

- L'utilisateur entre son mot de passe, qui constitue la première couche de sécurité, basée sur quelque chose qu'il connaît. L’idéal serait de toujours exiger un mot de passe robuste avec un mélange de caractère et sans signification.

- Le système demande ensuite une vérification biométrique, telle qu'une empreinte digitale ou une reconnaissance faciale, qui représente quelque chose que l'utilisateur est.

- Selon le niveau de sécurité requis, un code temporaire envoyé au téléphone mobile de l'utilisateur peut être demandé en tant que troisième facteur, ajoutant une couche supplémentaire basée sur quelque chose qu'il possède.

Bonus : intégrez une culture de la sécurité au sein de votre équipe

S'équiper des technologies les plus avancées constitue une étape fondamentale, mais ce qui peut réellement marquer la différence réside dans la constitution d'une équipe possédant une compréhension approfondie des implications de la fraude. Au sein d'une fintech, il est crucial de sensibiliser davantage les employés aux risques, car ils représentent le lien direct entre les fraudeurs et des informations potentiellement sensibles.

- Formation de l'équipe : il est crucial d'éduquer et de former tout le personnel, pas uniquement l'équipe technique, sur les technologies et les risques de sécurité. Une sensibilisation régulière peut considérablement aider à prévenir les cyberattaques.

- Mise à jour des solutions de vérification d'identité : il est important de maintenir à jour les technologies utilisées et de rester informé de leurs évolutions. Choisissez des solutions de vérification d'identité régulièrement mises à jour par leur fournisseur.

- Tests réguliers de vos solutions : les audits et les tests de pénétration réguliers sont essentiels pour identifier et corriger les vulnérabilités avant qu'elles ne soient exploitées par des acteurs malveillants.

- Contrôle strict des accès : limiter l'accès aux informations sensibles aux seules personnes autorisées est crucial pour minimiser le risque de fuites de données.

Conclusion

L'augmentation des fraudes à l'identité rend indispensable l'adoption de mesures de sécurité efficaces.

Pour les fintechs, la sécurité n'est pas seulement une obligation réglementaire, mais une nécessité pour établir et maintenir la confiance des utilisateurs.

En mettant en place des pratiques de sécurité robustes, les fintechs peuvent proposer des services à la fois innovants et sécurisés, se démarquant ainsi dans un secteur hautement compétitif.

Accompagnés par les meilleurs experts en fraude documentaire de la Gendarmerie Nationale, ShareID fournit une solution d’authentification forte et conforme qui permet une vérification sécurisée de l’identité.

Notre particularité est notre méthode de gestion et de sécurisation des données personnelles et biométriques de nos utilisateurs. En effet, nous ne stockons jamais les données et évitons ainsi tout risque de vol ou d’altération possible de vos données personnelles.

Contactez-nous aujourd'hui pour en savoir plus sur nos solutions d'authentification forte.

.png)